滴滴收购一九付,完善汽车金融布局?

3月13日,有媒体报道称,滴滴将对一九付全资收购,曲线获得支付牌照,此次的交易价格为4.3亿元,即便后来双方都极力发声对此证伪,但仍旧避免不了舆论场和创投圈的品头论足:一是4.3亿元的天价支付牌照能够提供热点话题;二是,滴滴意欲在下一个来临的万亿市场——汽车金融——竭力站稳脚跟的心思,已经昭然若揭。

事实上,自2016年初起,滴滴的金融布局就明修栈道。无论是耗费10亿人民币注册资本,在上海自贸区成立全资孙子辈的融资租赁公司,正式踏足汽车金融领域;还是在App试驾车商城上发布第一款汽车金融产品滴分期,试水汽车金融业务;抑或是后来因为监管压力,最终被叫停的与相关保险公司合作推出的车险业务,都显示着滴滴接下来稳定现有估值的选项,是切入未来前景可期的汽车金融。一张动辄数亿支付牌照的收购流言,不过是为完成资金自有循环和数据沉淀的暗度陈仓。

行业巨头的动向,往往夹杂着对一个领域的先期嗅觉和未来评估,既是占坑圈地,也是等待收割。汽车金融,毫无疑问是互联网金融市场的下一个战局。

我国汽车金融发展情况

2016年10月,央行数据显示,2016年我国汽车金融市场规模超过7000亿,市场规模还在以每年25%的速度持续扩张,预计2016年将突破万亿市场,而网贷之家发布的《2016互联网汽车金融白皮书》预测显示,2018年我国互联网汽车金融的总规模可达1.85万亿元……这一系列数据都预示着中国汽车金融市场将迎来前所未有的发展机遇。

汽车融资租赁与互联网金融完美耦合成为下个风口,大致可以归结为两个方面的原因:

其一,经济生活水平的提高促使消费者对车辆购买和驾车出现的需求增长,新车和二手车市场交易活跃;而传统车贷等购车途径的缺陷、消费者消费观念的改变及融资租赁行业的发展,使通过融资租赁的方式来获得车辆的使用权,逐渐成为一种新选择。数据显示,信贷购车近两年发展稳定,比例保持在40%左右,吸引了近半数的80后及90后。

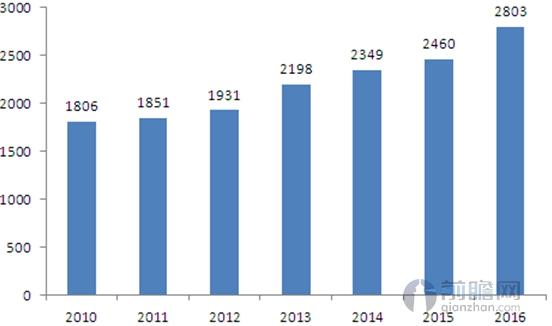

2010-2016年中国汽车销量(单位:万辆)

资料来源:前瞻产业研究院整理

2011-2016年中国二手车市场交易量(单位:万辆)

资料来源:前瞻产业研究院整理

其二,互联网金融已告别野蛮生长时代,在合规化调整的道路上必须做出业务模式的创新、深耕。互联网金融对接汽车融资租赁即符合“小额分散”的经营原则,又有着巨大的市场成长空间,因此互联网金融平台纷纷对接汽车融资租赁。

当前,我国大致有四种汽车金融服务模式:商业银行与保险公司构建的汽车消费按揭贷款、由汽车厂商直接构建的分期付款的服务模式、租车公司介入的汽车金融租赁服务模式、由其它机构多方面合作构建的金融服务模式。

在这四种模式中,商业银行仍是汽车贷款的主要提供者。根据前瞻产业研究院《2017-2022年中国汽车金融行业市场前瞻与投资战略规划分析报告》显示,2015年,我国汽车消费金融市场总金额为6700亿元,其中商业银行消费贷款余额占49%左右;汽车消费金融消费贷款余额占比24%左右;信用卡车贷分期余额占比20%左右,其他的融资渠道则瓜分剩余份额。我国汽车总体平均信贷2015年的渗透率达到25%。

中国汽车金融结构对比图(单位:%)

资料来源:前瞻产业研究院整理

我国汽车金融发展前景

作为汽车贷款的后来者和互联网金融创新的下一个风口,我国汽车金融空间广阔:首先,2015年,我国汽车总体平均信贷渗透率为25%左右,与发达国家70%左右的金融渗透率尚有较大差距;其次,尽管近年来,我国汽车销量增速放缓,但二手车交易活跃,2017年的交易总量有望突破1200万辆,增长15%-20%。而在2020年,二手车市场的交易总规模有望突破两千万,国内汽车市场将从以“新增需求”为主转化为以“置换需求”为主,新车与二手车市场的比例关系达到1:1。

根据目前的市场情况,前瞻预计2020年中国汽车消费金融市场有望达到2万亿的规模。

2015-2020年中国汽车消费金融市场规模预测(单位:亿元)

网站声明:凡本网转载自其它媒体的文章,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责

上一篇:企业让员工忠诚的7条铁规